재테크 어떻게

하고 계시나요?

종신보험이

재테크 금융상품으로

가치가 생기자

자세한 내용은 이전 글 참조

작년(2023년)

보험회사들은

단기납 종신보험을 만들어

판매하기 시작했다.

이게

고객들에게

인기가 많자

보험회사들의

환급율 무한 경쟁이

시작되었다.

한 때

138%까지 주는

단기납종신상품도 등장했었는데

금감원의 철퇴로 인해

지금은 사라졌다.

게다가

보험은 10년이 지나면

불어난 이자에 대해선

과세하지 않는다.

(비과세)

사실상

유일한 비과세 금융상품인

셈인데

단기납종신보험은

7년만내면 되는데다가

10년이 지나면

이자에 대해서도

비과세를 해주니

사람이 몰리는 건

당연하고

타 금융상품에서

불만을 가지기

시작했다.

그러다보니

단기납종신에대한

제재가 필요한게

아니냐는 여론이

생겼고

단기납종신의 비과세혜택을

없애자는 논의까지

있었다.

이전 글 참조

하지만

최근에

기재부에선

단기납종신도

순수보장형 보험이므로

비과세한다고

답변을 했다.

즉,

단기납종신도 비과세

란 이야기다.

그렇다면

단기납종신보험의 가치는

아직까지 유효하다는

소리다.

그래?

나도 한 번

이용해보고 싶은데

어디가 좋지?

그래서

오늘은

보험회사별 단기납종신의

환급률을 비교해보겠다.

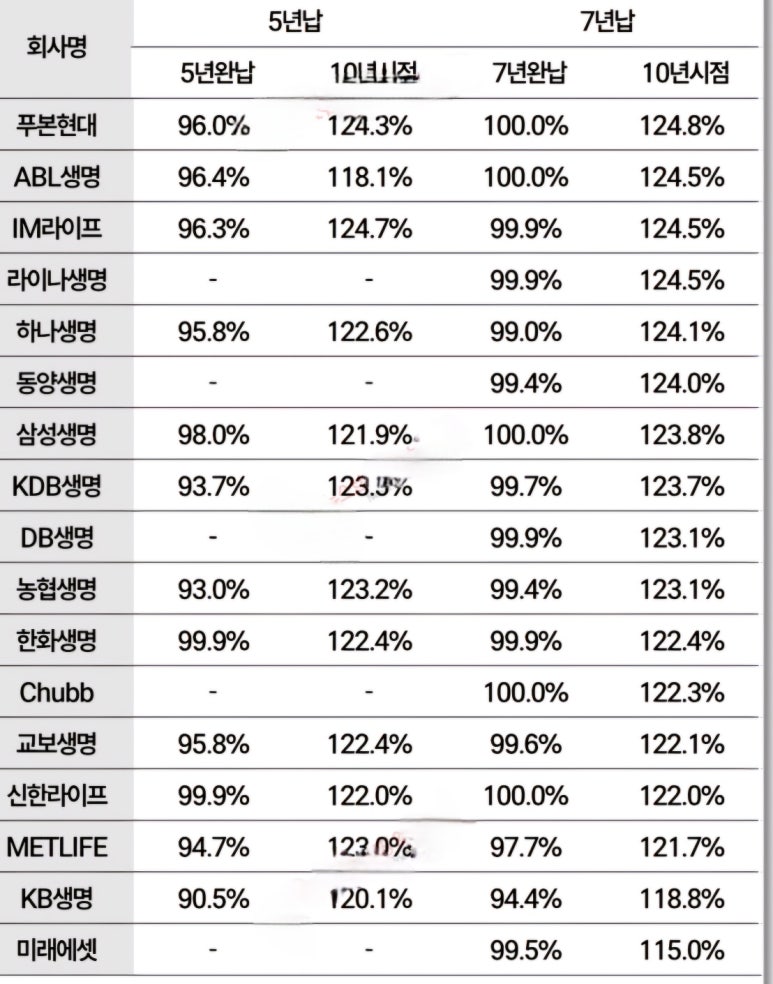

2024년 7월 현재

제일 환급률이 높은

보험회사는

푸폰현대생명으로

124.8%이다.

제일 낮은 곳은

미래에셋생명으로

115.0%인데

대부분

120%대로

대동소이하다.

그렇다면

우리는 여기서

회사별로 상품의

기능이나 혜택에 따라

취사선택하면

되겠다.

우선 라이나생명은

카드납이 가능하다.

카드납으로 인한

보험료할인이 되는데

이로인해

높은 이자율을

노릴 수 있다.

이전 글 참조

DB생명은

피보험자전환으로 인해

단기납종신의 약점인

유동성을 챙기고

추가납입이

한 번 더 가능해져

이미 덩치가 커져

가속이 붙은 돈덩이에

날개를 달아줄 수 있다.

이전 글 참조

그리고

메트라이프는

미국회사답게

달러로 전환이 가능한데

이를 이용하면

환차익까지

노려볼 수 있다.

요즘같이 환율의

변동성이 큰 시절엔

굉장히 유용해진다.

이전 글 참조

명품이 왜 명품인가?

오래되어도

아니 오래될수록

가치가 올라가기

때문이다.

재테크의 명품

단기납종신보험?

나도 가질 수

있다.

나는 어떤

회사의 상품을

이용할텐가?

내 보험분석은

비밀댓글이나 오픈채팅방에

이름과 연락처를 남겨주세요~

곧 연락드립니다.

Life Designer

'보험에 대하여' 카테고리의 다른 글

| 고혈압, 고지혈증, 당뇨도 돈을 준다고? 고고당진단비. (0) | 2024.07.15 |

|---|---|

| 아직도 병원예약하고 3개월 기다리니? 난 바로 예약하고 진료받는다? 헬스케어. (0) | 2024.07.11 |

| 유방암예후예측검사. 보험으로 보상받자. (0) | 2024.07.09 |

| 적금, 펀드, 보험, 주식. 재테크 난 뭘 이용해야 할까? (0) | 2024.07.08 |

| 눈보험. 눈편한안과보험. 소중한 내눈 내가 지키자. (0) | 2024.07.05 |