지금 당장

10만달러(대략1억원)를

만드는 방법이 뭐가

있을까?

생각이 드는가?

로또에 맞아야 하나?

대출을 해야하나?

아니다.

가장 쉬운 방법이 있다.

1억짜리 종신보험에

가입하면 된다.

응?

1억짜리 종신보험에

싸인하는 지금 이 순간

나에겐 바로 1억원이

보장된다.

엥? 뭐야?

종신보험은 사망해야만

주는거잖아?

맞다.

잘 생각해보자.

금융상품 중

가입하고 사망했다고

목표였던 1억원을 주는

상품이 있는가?

주식, 펀드, 대출, 적금

어떤 것도

그런 건 없다.

1억원을 목표로 했지만

사망하는 순간

모든게 끝이다.

하지만 종신보험은?

사망해도 목표 도달이다.

대단하지 않은가?

이건 굉장한 메리트이다.

무조건

목표에 도달할 수 있다는

뜻이기도 하다.

최근 65세 이상의

종신보험 가입자수가

10년만에 4배 가까이

올랐다.

종신보험 가입자 수

65세 이상이라면

자녀들도 다 자립하여

더 이상

가족을 책임져야하는

부담이 없다.

그런데 왜

오히려 가입자가 늘었을까?

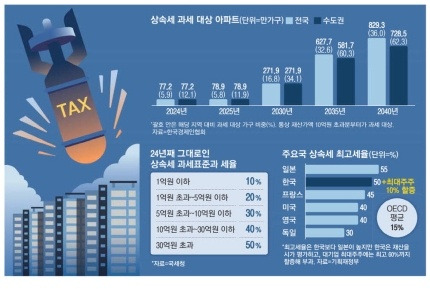

아래의 그림을 보자.

24년째 상속세 과세표준이

그대로인데 반해

(최근에 최고세율 50%가 40%로 바뀌는 등

개정이 있었다.)

상속세의 기준이 되는

자산의 가치는

계속 올라왔다.

특히 부동산(아파트)

과세대상인

고가 아파트 비율이

현재는 10%인데

2040년(20년 뒤)에는

60%까지 오른다.

(수도권기준)

지금

65세 이상인 부모가

주 사망시기인 80세 이상이 되는

20년 뒤에는

거의 대부분이

상속세 과세표준에

포함된다는 이야기다.

상속세는 무조건

현금으로 내야만 한다.

전에도 이야기했지만

현금으로 1억원을 가지고 있는

사람이 많은가?

거의 없다.

그래서 필자가

10만달러 만들기 캠페인을

하는 것이다.

대부분

다 자산으로 가지고 있다.

그것도 아파트로.

지금 살고있는 아파트가

제일 큰 자산인데

그것 때문에

큰 상속세가 발생하는 것이다.

그런데

상속세를 내지 못한다면?

내 최고의 자산이

사라진다.

힘들게 벌고 지켜온 내 아파트를

상속세 때문에!

상속세를 내지 못해서!

처분해야만 한다.

그것도 급매로!

제 가격도 못 받는다는

것이다.

그래서

국세청에도 세금절약 가이드로

종신보험을 추천하고 있다.

갑자기 큰 현금을

구하기 어렵기 때문에

바로 사망시

고액의 일시금을 현금으로 지급하는

종신보험이

최적인 것이다.

여기서 중요한 포인트는

계약자와 수익자가

자녀여야 한다는 것이다.

그게 아니라

종신보험도 부모가 내 버리면

사망보험금도

상속재산이 되기 때문에

또 거기에 대한

상속세를 내야만 하기

때문이다.

하지만

계약자(보험료내는사람)가

자녀이면

돈 낸 사람이 보험금을

받기 때문에

상속세를 내지 않아도

된다.

좋다.

그러면 지금 당장

10만달러(대략1억)를

가질 수 있는 종신보험료는

얼마일까?

필자의 나이인

45세로 계산했을 때

대략 20만원 후반대에서

30만원 초반대의

금액이 나온다.

비싸다고?

걱정하지 말자

그럴 줄 알고

보험회사들은

저해지,무해지 상품

(납입기간 완료 전에 해지시 해약환급금이 없거나 적다)들을

만들어 놓았다.

이러면

10만원대로도 충분히

가능해진다.

아!

이 10만 달러(대략1억원)를

바로 달러로 지급하는

상품도 있다.

당장 10만달러 만들기?

어렵지 않다.

'보험에 대하여' 카테고리의 다른 글

| 2. 10년에 10만달러 만드는 방법, 아니 100만달러 만드는 방법. (0) | 2024.08.11 |

|---|---|

| 우리가 재테크를 해야하는 이유 (0) | 2024.08.11 |

| 재테크. 10만달러 만들기 캠페인. (1) | 2024.07.30 |

| 병력이 있어서 보험가입이 안된다고? 내 병력 내가 확인해보자. 마이언더라이팅. (0) | 2024.07.29 |

| 나에게 필요한 은퇴자금은 얼마일까? 금융계산기. (0) | 2024.07.29 |