오늘은

보험료를 줄인 실제 사례를

가지고 와 봤다.

나이는 69세(보험나이)

남자분이시다.

친구의 아버님이다.

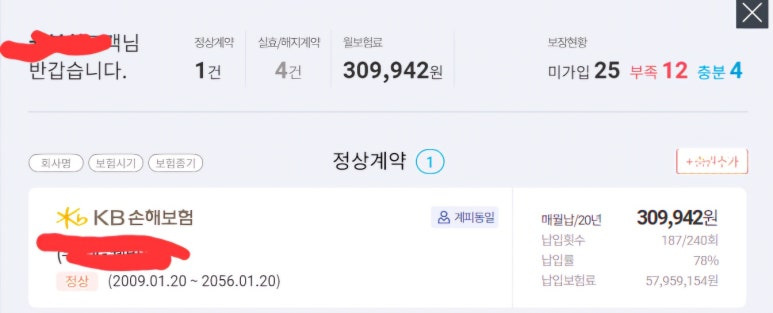

현재 매월 나가는 보험은

309,942원

보험 딱 하나 있는데

보험료가 이렇다.

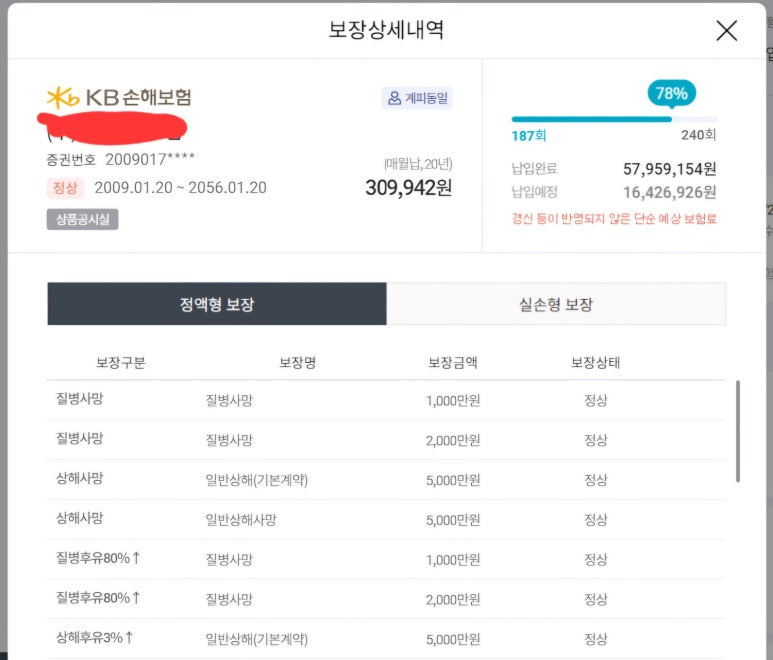

2009년에 가입한

실비보험이다.

2009년 1월에 가입한

실비보험으로

위의 표에서

알 수 있듯이

1세대 실비보험이다.

보장한도도

질병입원 1억

질병통원 30만원에

상해는

상해의료비 1천만원으로

가입되어있다.

5년갱신형 상품인데

15년이 지나서

나이가 많아진 상황에

3번째 갱신을 하게 되니

30만원대까지 오른것이다.

이제

일도 은퇴하시고

국민연금받으시는 분인데

오히려 일 하실 때보다

보험료는 더 올랐다.

보험료가 너무 많이 나가

부담되신다며

아들이 나에게

보험리모델링을 요청한

것이다.

이 당시 실비보험은

지금처럼

실비만 있는 단독실비가 아니라

종합형 상품에

실비가 같이 들어가있다.

그래서

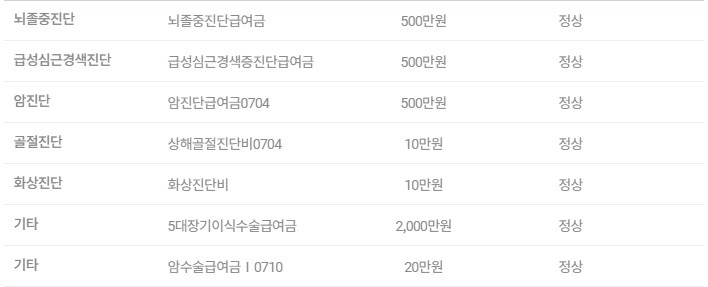

위의 실비 뿐 아니라

아래의

보장들도 같이

가입되어 있다.

그런데

위의 내용을 보면

어떤가?

질병사망 3천에

상해사망 1억을

제외하면

제대로 된

보장이 없다.

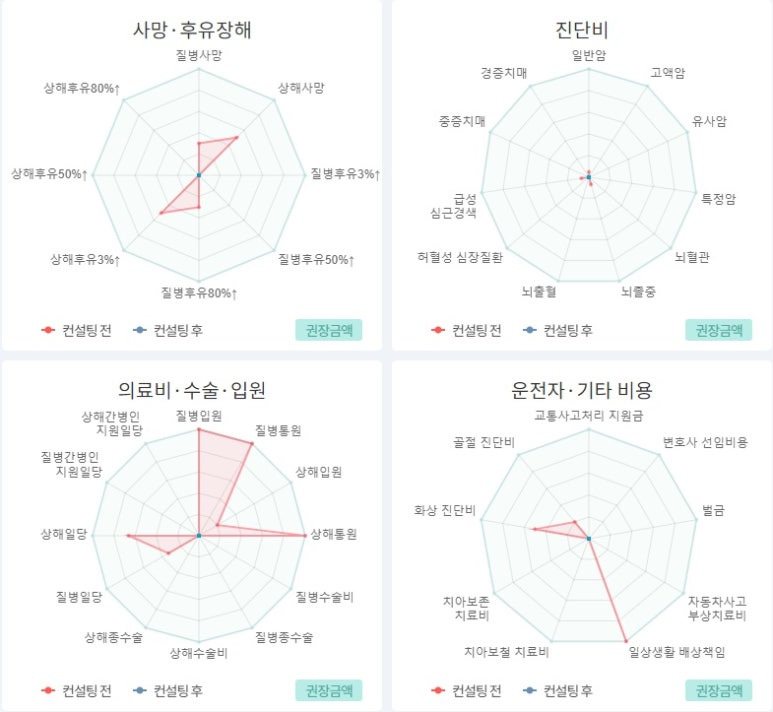

그래프로 보면

더 알기 쉽다.

원형의 우산그래프가

꽉꽉 채워져 있어야

하는데

구멍이 숭숭난 정도가 아니라

거의 점만 있는

찢어진 우산이다.

이건

보험이 아니다

차라리 없는것만

못하다.

그냥 실비만 달랑있는

보험이라고 보면

된다.

그런데

실비만 있는데

보험료가 얼마?

30만원이 넘는다.

70세의 은퇴한 아버님이신데

보험료가 30만원이다.

게다가

1세대 5년갱신형이니

5년 뒤에 또

왕창 오를 것이다.

언제까지?

죽을 때까지..

아니면 해약할 때까지..

지금도 30만원인데

얼마까지 오를지

가늠할 수 조차

없다.

그래서

1~2세대

실손보험을

폭탄이라고 불렀다.

그럼 어떡해야할까?

해결방법은

없을까?

있다.

실손전환을

하면 된다.

실손전환?

1세대 실손을

4세대 단독실손으로 바꿔주면서

종합보험을

건강보험과 4세대단독실손으로

쪼개주는 것이다.

그러면

실손보장범위는

100%에서 70%로 줄어들지만

보험료는 5만원대로 확

떨어진다.

단독실손만을 남긴 채

찢어진 우산같은

분리된 보장보험은

과감하게 해약한다.

그러면

30만원대 보험이

5만원대로

바뀐다.

다만 이렇게 되면

언제 아프실지 모르는 70세의 아버님이

불안하게 실손보험 밖에

없게 되므로

10만원 정도로

암, 뇌혈관, 허혈성심장질환과

수술비보험을

새로 가입해서

30만원에

실손만 있던 보험을

15만원에 실손과

3대질병과 수술비를 모두 보장받는

보험으로 리모델링

하는 것이다.

나이가 많아

비싼 암진단비는

항암방사선약물치료비와

표적항암, 면역항암치료비로

대체하면서

이렇게

보장분석을 통해

리모델링 컨설팅을 해드리자

친구도 아버님도

매우 만족해 하셨다.

어떤가?

베이비부머 세대들이

은퇴하면서

위와 같이

보험료가 갑자기 빵 올라

당황하는 사례들이

정말 많다.

어쩔줄 몰라

비싼 보험료를 계속 내거나

홧김에 해약하지 말고

재무컨설팅을 요청하자.

쉽게 해결할 수

있다.

신성남 010-9131-3975

Life Designer

'보험에 대하여' 카테고리의 다른 글

| 나에게 필요한 은퇴자금은 얼마일까? 금융계산기. (0) | 2024.07.29 |

|---|---|

| 보험분석(보장분석)이 어려워? 내가 해보자. 보험내용확인하는 방법. (0) | 2024.07.26 |

| 경기가 안좋은데 웃는다고? 불안한 요즘 재테크 어떻게 하세요? (2) | 2024.07.23 |

| 역시 손해율이 부담이었나? 다시 사라지는 무감액면책플랜과 백내장진단비! (0) | 2024.07.22 |

| 30년납 80세만기? 20년갱신? 어떤 보험이 나와 맞을까? 보험료 납입기간과 보장기간. (7) | 2024.07.19 |